La Guía Global de Construcción 2024 utiliza un conjunto de ‘listas principales’ exclusivas compiladas por el equipo editorial del Grupo KHL en sectores como construcción, alquiler, grúas, acceso y demolición y reciclaje y los reúne todos en un solo lugar.

¿Qué dicen estas listas sobre la situación del mercado mundial de la construcción durante el año pasado?

Lo más obvio es que revelan dos tendencias macroeconómicas: un desempeño sorprendentemente sólido del mercado de la construcción estadounidense, en comparación con un sector debilitado en China, que continúa lidiando con una prolongada crisis inmobiliaria.

La Ley CHIPS, cuyo objetivo es catalizar la industria de semiconductores en EE.UU., ha provocado un exceso de proyectos de construcción industrial, mientras que la Ley Bipartidista de Infraestructura de gran alcance, valorada en US$1,2 billones, que ya tiene dos años, ha estimulado proyectos de infraestructura en todo EE.UU., incluso cuando las tasas de interés son más altas y disminuyó la demanda de construcción residencial.

Por su parte, China ha estado lidiando con una crisis inmobiliaria, enmarcada por el colapso del endeudado Grupo Evergrande, cuyas consecuencias han sofocado la demanda de construcción. Llega en un momento en que China ha reducido su Iniciativa de la Franja y la Ruta (BRI, por sus siglas en inglés) de 10 años de antigüedad, a medida que comienza a pasar de grandes inversiones en proyectos de infraestructura física que beneficiaron a los contratistas de construcción y fabricantes de equipos originales chinos a proyectos “pequeños y hermosos”. proyectos de baja inversión y alto rendimiento.

Las listas principales ilustran la fortaleza de Estados Unidos y la lucha de China

El ICON200 de International Construction de las 200 empresas constructoras más grandes del mundo es un indicador rezagado en el sentido de que clasifica a las empresas según sus ingresos anuales. Por lo tanto, la lista de 2023 se basa en el ejercicio financiero 2022/23 de las empresas, pero de todos modos puede ser un buen indicativo de la dirección que está tomando la industria.

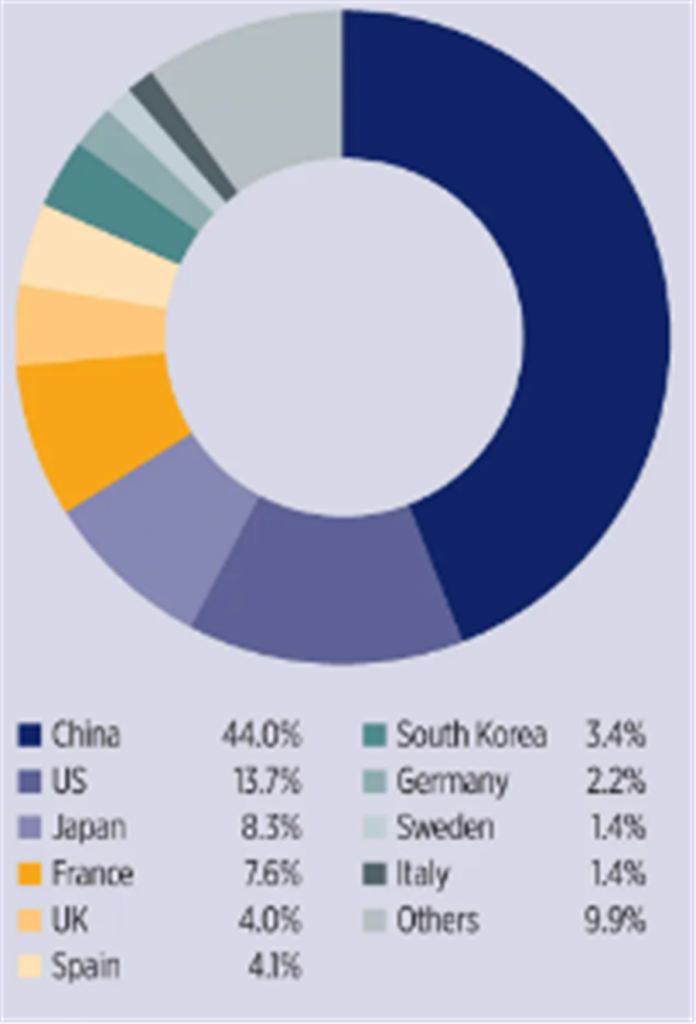

Si bien cinco empresas chinas todavía dominan los primeros puestos, encabezadas por la Compañía Estatal de Construcción e Ingeniería de China (CSCEC) con ventas de US$303.400 millones, la proporción de los ingresos de las 200 principales empresas representadas por empresas chinas se mantuvo estable en el 44%.

Participación de los ingresos de las empresas constructoras ICON 200 por país (Fuente: ICON 200/KHL Group).

Por el contrario, las empresas estadounidenses aumentaron su participación en los ingresos del 12,5% en 2022 al 13,7% en 2023, y de las 33 empresas estadounidenses de la lista, 21 vieron aumentar su ubicación, mientras que tres se mantuvieron igual y solo nueve cayeron.

En tanto, la Yellow Table de 2023, que clasifica a los 50 fabricantes de equipos originales de equipos de construcción más grandes del mundo y que también figura en la Guía Global de Construcción 2024, contó una historia similar.

Los ingresos generados en la Yellow Table por las empresas asiáticas cayeron de más de la mitad del monto total en 2022 (50,2%) al 44,8% en 2023. La razón principal fue una disminución en el mercado chino. Los principales fabricantes de equipos originales chinos que figuran en la lista experimentaron una disminución colectiva en su participación en los ingresos.

La lista IRN100 de las principales empresas de alquiler del mundo también destacó una disparidad en el crecimiento entre América del Norte y la mayor parte del resto del mundo.

Los datos recopilados a partir de la tabla, que clasifica a las empresas de alquiler según sus ingresos anuales, mostraron un crecimiento promedio de las empresas en EE.UU. y Canadá del 14,9%, en comparación con el 4% en otros lugares, con la excepción de China. Las tres principales empresas (United Rentals, Sunbelt y Herc) operan total o principalmente en esa región.

Las empresas chinas aún se expandieron a un ritmo fuerte, pero el análisis del IRN100 también señaló un enfriamiento en la región.

El mercado chino sigue siendo enorme… pero ya no es el motor de crecimiento que alguna vez fue

China todavía seguirá teniendo una influencia enorme en el sector de la construcción mundial, según el análisis incluido en la Guía Global de Construcción

Para 2037, se prevé que ocupe el primer lugar como el mercado de construcción más grande del mundo, con una participación del 31%, en comparación con el 13% de EE.UU. y el 7% de India. Pero es probable que el ritmo al que crece el trabajo de construcción en China se desacelere en los próximos 15 años a medida que su población comience a disminuir, según economistas de Oxford Economics.

Crecimiento 2022-2037 en las regiones globales de la construcción (trabajo realizado en 2022 y precios en dólares). [Fuente: Oxford Economics/Haver Analytics]

Aún se espera que el crecimiento sea significativo. El gobierno planea construir 200.000 kilómetros de vías férreas, 460.000 kilómetros de carreteras y 25.000 vías marítimas de alto nivel para 2035, según el informe Global Construction Futures de Oxford Economics. Pero es probable que otras regiones lo superen.

Los economistas también predicen que “Asia emergente” verá una tasa de crecimiento anual compuesto (CAGR) del 3,3% entre 2022 y 2037 (basado en el trabajo realizado en precios de 2022), que es más alta que cualquier otra región.

Si bien el “Asia emergente” incluye a China, también incorpora a India, Indonesia, Malasia, Filipinas, Tailandia y Vietnam.

Y es en la India donde podría producirse el mayor crecimiento de la construcción en los próximos 15 años, según Oxford Economics. Predicen que el crecimiento allí será mayor que en Estados Unidos, a medida que el país más poblado del mundo se convierta en una potencia mundial de la construcción de casi un billón de dólares.

Fuente: https://www.construccionlatinoamericana.com/